印度的数字借贷行业正在迅速增长。全国各地,甚至小城镇和农村,越来越多的人正在使用智能手机获取即时信贷。正因如此,在印度运营的中国借贷应用程序正寻求进入市场并向印度用户提供其产品的途径。

中国已发展出世界上最成熟的金融科技生态系统之一,拥有蚂蚁集团、腾讯、京东数科等极具实力的公司,在移动借贷、AI信用评分和实时审批方面具有丰富的经验。这为希望在印度开发合法且负责任金融科技战略的中国公司提供了巨大机会。

然而,印度是一个复杂的市场;成功进入印度借贷市场,必须遵守复杂的金融法律、数据隐私保护规定,并建立用户信任。本文将讨论进入印度市场的关键、应规避的风险,以及遵守印度借贷法规的要点。

为什么印度是一个有吸引力的市场

信贷需求快速增长

许多印度人,尤其是年轻人和小型企业主,有短期贷款的需求,但传统银行通常拒绝他们。数字借贷正在弥补这一空白。

数字基础设施强大

印度拥有超过7亿互联网用户,且通过 UPI(统一支付接口)、Aadhaar(身份证认证)和 e-KYC(电子实名验证)等系统,可以轻松提供在线借贷服务。

二三线城市竞争较少

印度许多小城市仍服务不足,本地金融科技公司无法完全满足所有需求。因此,中国金融科技公司可以在这些区域中找到发展空间。

印度的监管要求

RBI(印度储备银行)许可

印度储备银行(RBI)是所有借贷活动的监管机构。如要在印度合法放贷,需:

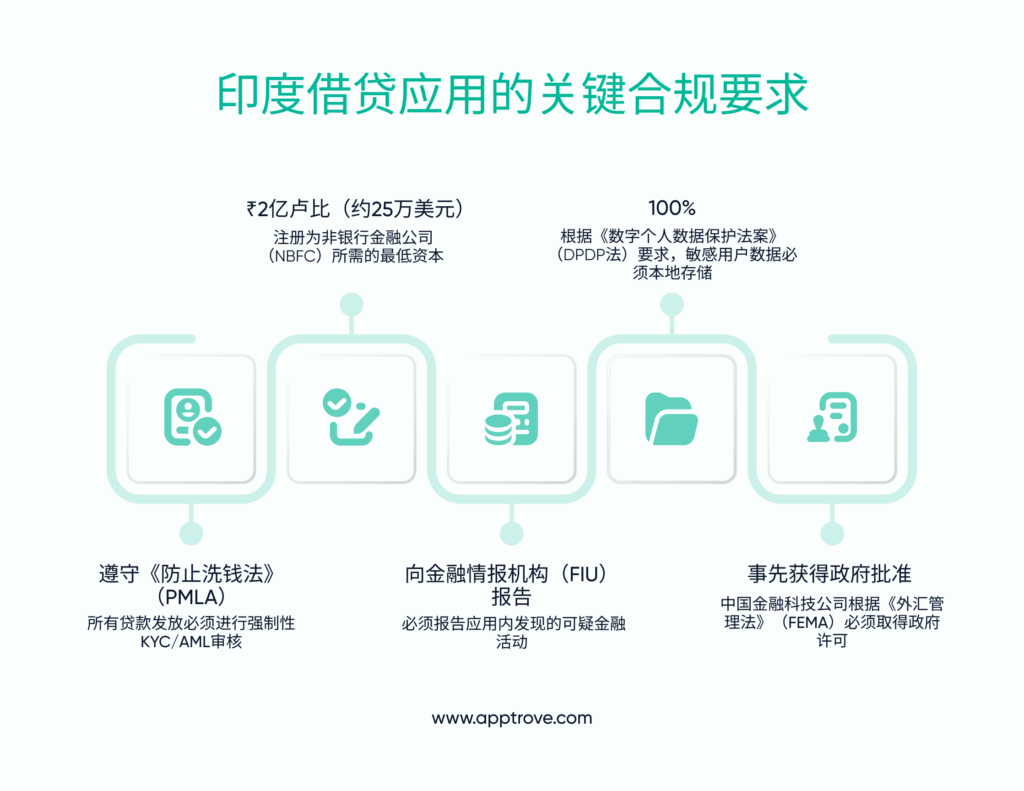

- 注册为非银行金融公司(NBFC),至少拥有 2 亿卢比(约25万美元)的资本并通过尽职调查。

- 如果是连接借贷双方的平台(不使用自己的资金),则需要注册为 P2P(点对点)借贷平台。

没有 RBI 批准,任何借贷活动在印度都是非法的。

KYC 和反洗钱(AML)要求

为了打击欺诈和洗钱行为,RBI 要求所有支付应用必须具有强大的 KYC 和 AML 控制。

- 应用必须验证用户身份,可使用 Aadhaar 编号、PAN 卡或护照。

- 必须向金融情报单位(FIU)报告可疑交易。

- 必须遵守《防止洗钱法案》(PMLA)的相关规定。

对于希望在印度长期运营的中国金融科技公司而言,这些合规要求至关重要。

数据隐私与本地化

根据印度新的《数字个人数据保护法案》(DPDP),运营方必须:

- 在收集任何个人或金融数据之前,取得用户同意。

- 明确告知用户数据用途。

- 将敏感金融数据存储在印度境内。

此前,多家中国应用因不合规的数据行为而被封禁。建立强大的数据治理体系是进入印度市场的关键。

外国投资规定

根据《外汇管理法》(FEMA),所有外国投资都需要监管。中国金融科技公司如需投资印度金融服务领域,必须事先获得印度政府的批准。

金融科技属于敏感行业,关系到国家安全。若未获得政府批准,将被禁止在印度运营。

进入印度市场的战略

进入印度借贷市场对任何公司而言都极具挑战性,尤其是新兴的技术驱动型公司。以下是一些指导策略:

1. 建立本地实体

自2018年起,外国公司要在印度放贷,必须设立印度私人有限公司,获得 RBI 许可,任命印度籍董事,并设立本地办事处。这些步骤有助于与监管机构和用户建立信任。

2. 寻求本地合作

与印度的银行、NBFC 或金融科技孵化器合作,有助于快速扩大规模,同时更好了解本地市场需求。

3. 应用本地化

印度市场多元复杂,应用应支持多种地方语言,使用本地货币单位,并设置适应印度用户收入与消费习惯的还款条款。

4. 集成本地技术

- 使用 UPI 进行贷款发放与还款。

- 利用账户聚合器(Account Aggregator)框架获取更准确的信用评分。

- 遵守印度开放API标准并集成相关技术要求。

5. 保持合规

确保所有流程可审计,及时接受审计,并关注 RBI 的通知和法规更新。按时提交数据报告,快速回应监管机构要求。

若能做到以上几点,中国借贷应用程序将在印度为数百万用户提供安全、有用的信贷服务。

应对挑战的准备

合规的不确定性

RBI 可快速修改法规。应用程序必须灵活,以确保在法律变化时迅速做出调整。

公共信任与声誉管理

由于2020年多个中国应用被封禁,印度用户对中国应用存有疑虑。中国金融科技公司应透明运营,合法合规,并与用户公平沟通,才能建立信任。

激烈的竞争

Paytm、KreditBee、LazyPay 等印度本土金融科技公司已占有大量市场。新进入者必须通过更低利率、更快审批或更优客户服务等方式建立竞争优势。

Apptrove 如何提供帮助

对于进入印度市场的中国借贷应用而言,成功的关键是:了解用户、遵守法规。而 Apptrove 能大大简化这两个方面。

Apptrove 提供以下功能:

- 实时欺诈检测

- 用户行为追踪

- 营销投资回报率(ROAS)和 SKAN 数据测量

- 以隐私为核心的分析工具,帮助您符合印度的借贷法律要求

对于希望扩展或测试新市场的中国金融科技公司而言,Apptrove 是不可或缺的合规和增长伙伴。

结语

印度借贷市场庞大、持续增长且充满机会。中国借贷应用在印度能够成功运营,但前提是严格遵守所有法规。

这些法规包括 RBI 许可、数据保护法、外国直接投资法等,必须严格落实。同时,公司还需本地化运营,包括多语言支持、本地支付方式(如 UPI)、与本地企业合作等。

只要有强有力的战略、严格的合规制度和 Apptrove 等第三方服务平台的支持,中国金融科技公司完全可以在印度打造长期稳定的数字借贷平台。